安博体育

预见2019:《中国护肤品产业全景图谱》(附现状、市场规模、用户现状、竞争格局、趋势等) 2024/01/19 作者: 专卖店渠道

我国护肤品行业发展始于20世纪70年代,大致经过了小作坊起步、工业化生产、海外品牌收购、国产品牌层出不穷等阶段、当前行业已进入新的发展阶段,一方面国产品牌凭借电商渠道优势和产品质量的创新在护肤品行业中的市场占有率慢慢的升高,另一方面随着90后逐步进入职场,年青一代逐步成为护肤品消费大军,其中男性护肤市场也逐渐形成。

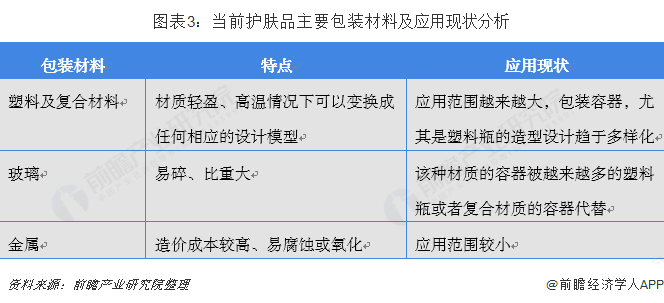

护肤品行业产业链上游主要为原材料行业和包装行业,原材料行业包括香精香料、天然油脂、合成油脂、粉质原料、胶质原料、表面活性剂;包装行业包括纸质包装、玻璃包装、塑料包装、铝包装。下业主要为商品流通行业,包括美容业和个体花钱的那群人,护肤品行业的营销渠道对行业销售有着较为直接的影响。

对护肤品行业影响较大的上游产业主要为护肤品产品外壳的包装和原材料供应两个行业。虽然护肤品的品种繁多,功能各异,但就其外部形态和包装的适应性来看,多数为液体,乳液体或膏状物,不具备鲜明的外观,一定要通过精美、独特的包装设计,才能表现出其本身特性,因此护肤品一般要依赖于包装,才能很好的实现销售,除了金属之外,塑料和玻璃是当前主要使用的护肤品包装容器材料。

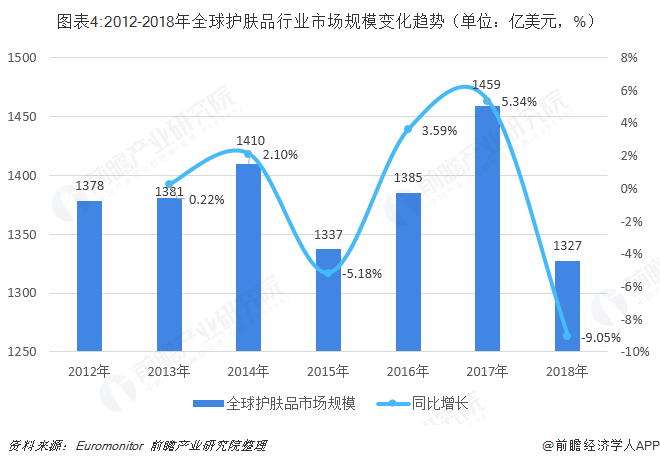

根据欧睿咨询统计,全球护肤品行业在2017年开始恢复增长,但2018年又出现了大幅度地下跌,总价值为1327亿美元。其中,面部护理是主要的品类,而护肤套装在2018年显示出强劲的增长趋势,增速达到9.6%。

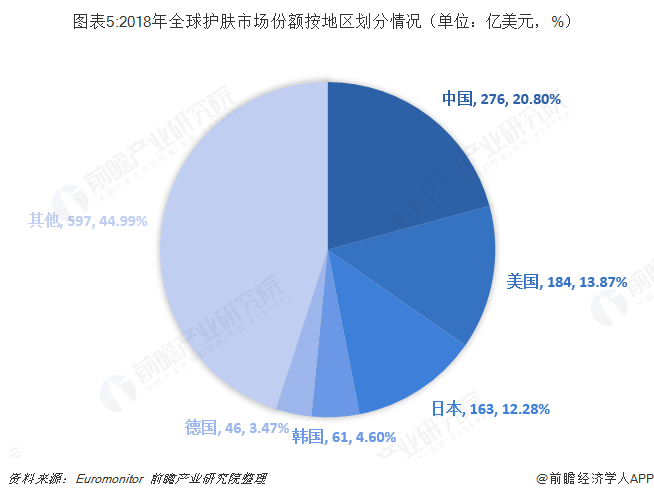

从区域上来看,在2018年中国以276亿美元的市场规模超越美国成为全世界最大的护肤市场,其次是美国184亿美元,占比13.87%,日本以163亿美元紧随其后。

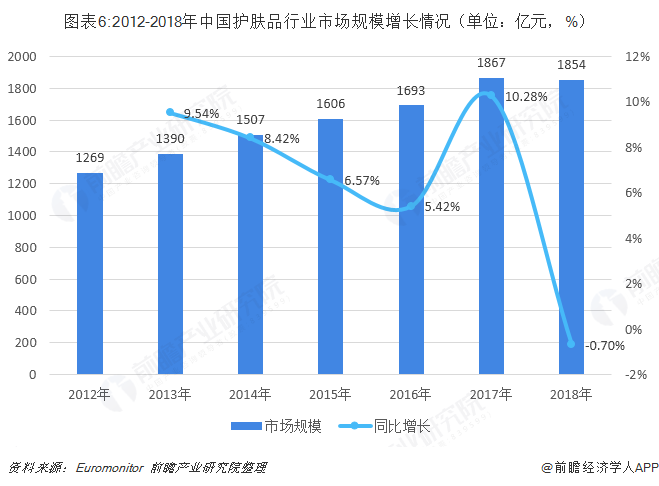

居民可支配收入的不断的提高、国人对外在形象要求与认知的提高以及核心消费群体结构的变化,持续推动着国内护肤品行业多年来保持稳健的增长。根据欧睿咨询统计,2012-2018年国内护肤品行业市场销售额年均复合增长率为6.52%。2018年国内护肤品销售额较上年出现小幅下滑,销售额约为1854亿元。由此能够看出中国市场依然是全球护肤品行业发展最快的市场之一。

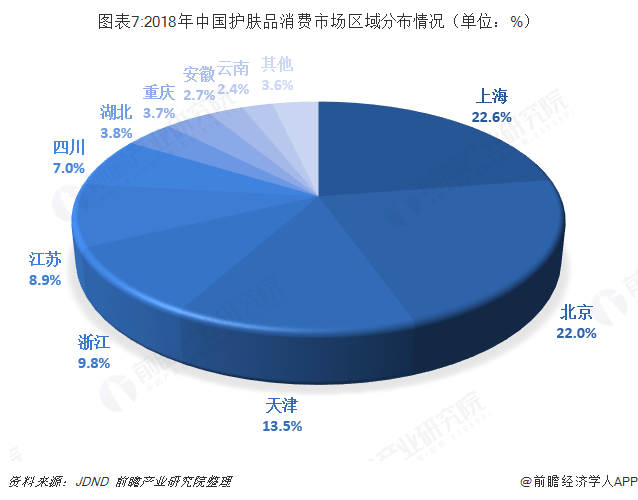

从2018年中国的护肤品消费区域来看,一线城市仍是消费主力。原因主要在于一线城市除了经济发展水平高于其他城市之外,它们每年还吸引着大量的年轻求职者前往,从而为当地护肤品市场孕育了庞大的消费市场。根据JDND消费指数统计,2018年上海地区的护肤品消费市场占有率占比最大,为22.6%,其次为北京市,占比达到22%。

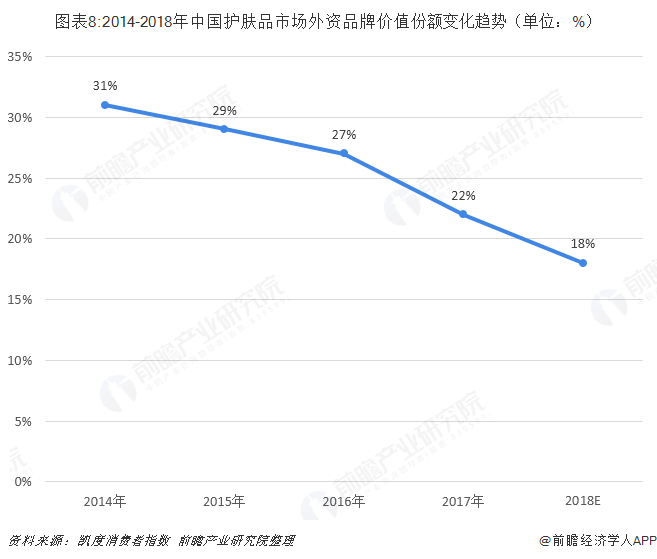

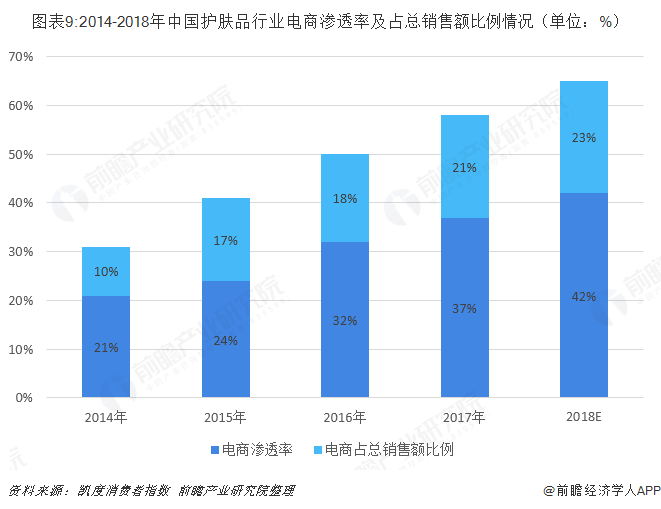

根据凯度消费者指数与贝恩咨询联合发布的《中国购物者报告》了解到,近几年我国护肤品市场国产品牌通过不停地改进革新以及充分的利用好了国内强大的电商销售经营渠道使得外资护肤品牌的价值份额年年在下降,从2014年的31%下降到2017年的22%。预计未来几年,随着国产品牌的市场竞争力得一直上升以及行业内电商渗透率的逐步的提升,外资品牌的价值份额还将继续减少下去。

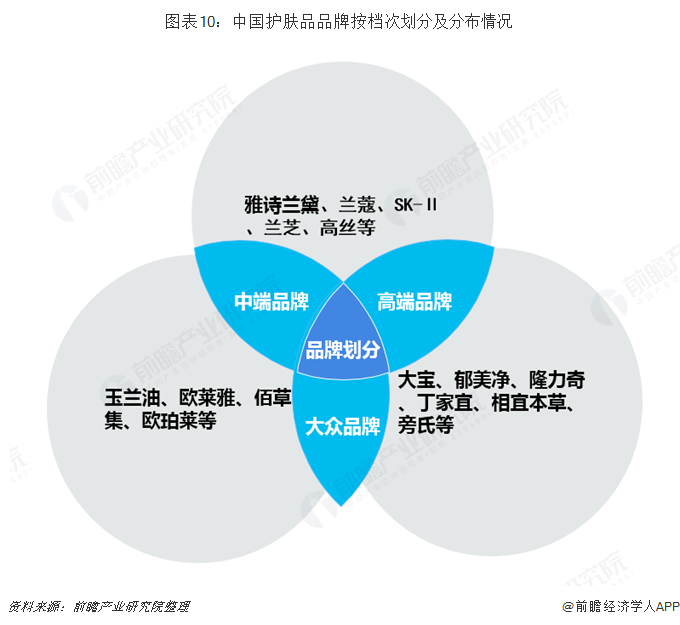

按照价位与目标消费群,护肤品可分为大众、中端、高端三个档次。其中大众市场主要为国产品牌,如大宝、丁家宜、郁美净、相宜本草等,价位一般低于20元;中端品牌的价格的范围一般在100-200元,很常见的品牌有玉兰油、欧莱雅、欧珀莱等;而高端品牌市场占有率一直都被国际大品牌占据,其价格的范围一般超过200元,知名的品牌包括雅诗兰黛、兰蔻、高丝等。

近年来,中国护肤品市场快速地发展,慢慢的变成了一个竞争性的行业,在国际上的影响力也有所提高。护肤品市场中,高端市场基数比较小,但利润较多,且长期以来一直被国际大品牌占据。中端市场和大众市场占据了很大的市场份额。

从2018年国内护肤品品牌关注度情况去看,以雅诗兰黛、兰蔻为代表的国际大品牌仍身居高位,分别位列第一、二位,并且在关注度TOP10名单中,国际大品牌就占了九位。

护肤品已成为中国人的常用消费品,尤其是近十年来欧美大牌对于国内市场的持续投入和培育,加上国内消费升级,国内消费者护肤品消费理念已不断成熟。

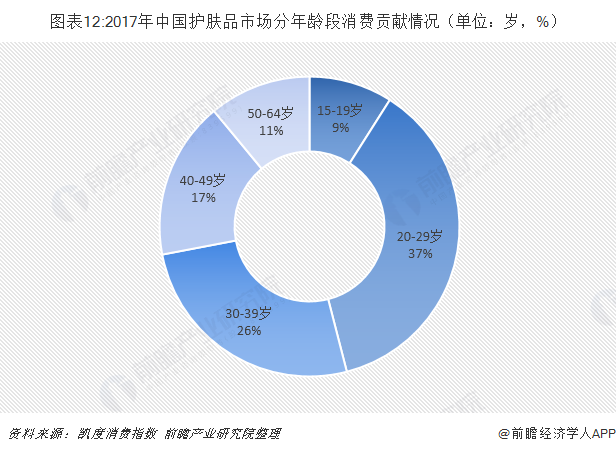

凯度消费指数指出,2017年,中国护肤品市场消费额贡献占比最大的年龄段群体为30岁以下的年轻人,这一个年龄段的年轻人护肤品消费贡献率达到了46%,几乎接近整个市场的一半消费份额,并且十年后,这部分年轻人仍将是护肤品消费的主流群体,一个最重要的原因为这部分人有充分的消费能力和消费需求。

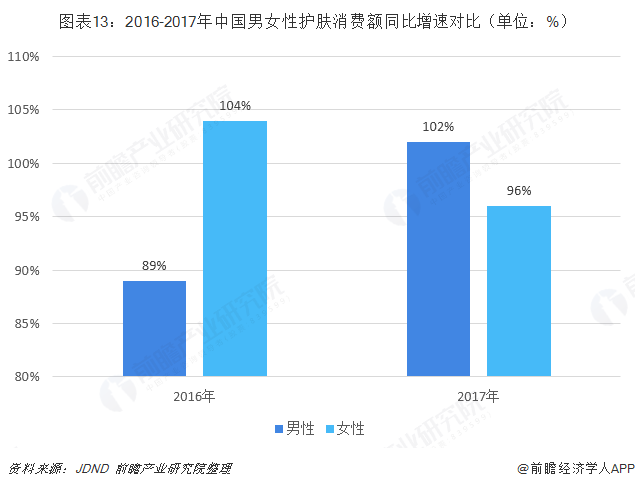

随着“日韩风”和“小鲜肉”等概念逐渐引领时尚,男性护肤需求量开始上涨迅速。《2018美妆消费报告》指出,我国男性护肤消费额同比增速最近两年已超过女性。2017年男性护肤消费额同比增速为104%,超过了同时期的女性消费额增速。

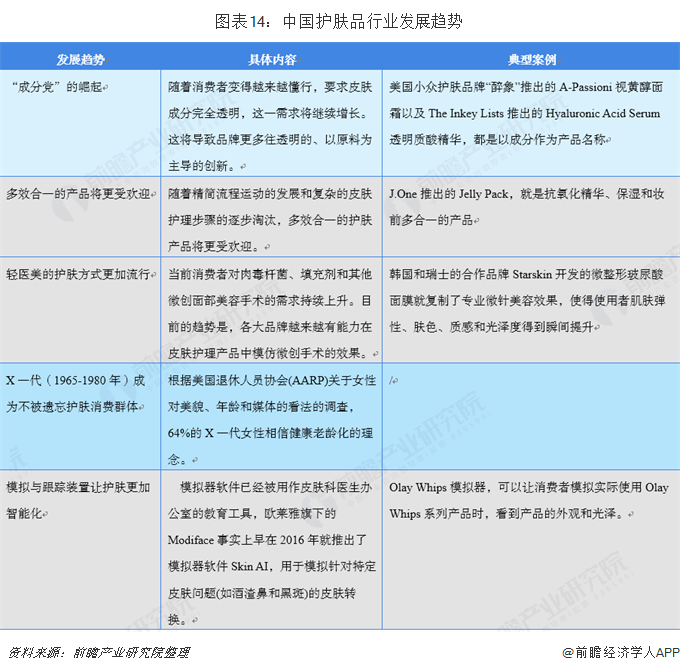

当前,我国护肤品行业主要面临的挑战就是回归简单、信息透明、可持续发展。单一的尺寸并不适合所有的人,应该让我们消费者更容易做出明智的决定。消费者希望沟通是简单、直接和透明的,作为护肤品品牌,不仅有责任翻译INCI(国际命名化妆品原料),而且有责任解释这些成分是如何起作用的,并给出真实反映成分效果水平及其传递系统的结果,并且信息要解释得十分清楚,这样消费者才能得到他们所期望的护肤产品。

随着这些挑战逐渐被转化为各大护肤品牌的发展机遇,国内护肤品市场上的一些新的趋也将一一显露出来。如“成分党”的崛起(“成分党”是指比较了解护肤品行业,要求护肤品皮肤护理成分完全透明)、简化皮肤护理流程,多效合一产品备受青睐、轻医美的护肤方式更加流行、X一代成为不被遗忘的护肤花钱的那群人、模拟与跟踪装置让护肤更加智能化。这五大趋势的详细的细节内容及典型案例如下表所示:

以上数据来源于前瞻产业研究院发布的《中国护肤品行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本报告前瞻性、适时性地对护肤品行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来护肤品行业发展轨迹及实践经验,对护肤品行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国冰雪产业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国电子化学品产业全景图谱》(附市场规模、竞争格局和发展趋势等)

预见2022:《2022年中国大数据产业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国功能性护肤品行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国应急产业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国叉车制造产业全景图谱》(附市场规模、竞争格局及发展前途等)

上一篇:化妆品企业工业链分析与战略详解

下一篇:大额存单三年定时挑选哪个比较好?